Aktuelles

Märkte, Veröffentlichungen und Presse

Märkte, Veröffentlichungen und Presse

Nach einem sehr guten Börsenjahr 2023 blicken wir als Investoren erneut auf ein erfolgreiches Jahr zurück. Trotz aller Unsicherheiten und Herausforderungen verzeichneten zahlreiche Aktienindizes zweistellige Zuwächse. Getragen wurde die Kursrallye von dem sogenannten „Soft-Landing“ der US-Wirtschaft, bei dem die Inflation weiterhin unter Kontrolle blieb und sich gleichzeitig das Wirtschaftswachstum robust entwickelte. Auch die stabilen Gewinnentwicklungen der Unternehmen trugen zum positiven Verlauf der Aktienmärkte bei. Die Stimmung der Anleger konnte daher das ganze Jahr über nicht nachhaltig getrübt werden und Korrekturen, wie nach den Verwerfungen an den japanischen Börsen im August, wurden innerhalb weniger Tage wieder ausgeglichen. Der deutliche Wahlsieg für Donald Trump beflügelte die bis dahin gut gelaufenen Märkte nochmal kräftig. Die Aussicht auf sinkende Unternehmenssteuern und weniger Regulierung sorgte für viel Optimismus bei Anlegern.

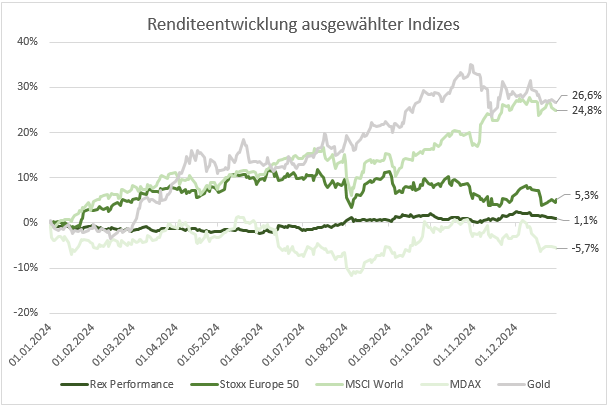

Zum Ende des Jahres ging den Bullen aber etwas die Puste aus und vereinzelte Gewinnmitnahmen verhinderten Schlusskurse auf Allzeithochs. Leider führte die politische Unsicherheit in Europa zu einer deutlich schlechteren Entwicklung an den europäischen Märkten. Dadurch stieg der Stoxx Europe 50 nur um 5,3% während sich der MSCI World mit 24,8% deutlich besser entwickeln konnte. Hauptverantwortlich hierfür war erneut das sehr gute Abschneiden von einigen wenigen großen US-Unternehmen, das zu einem Zuwachs von 23,8% beim amerikanischen S&P 500 führte. Ein Lichtblick in Europa war allerdings der DAX, der trotz permanent schlechter Nachrichten einen Anstieg von 18,9% verzeichnete.

Obwohl der DAX das zweite Jahr in Folge deutlich zweistellige Wachstumsraten erzielte, befindet sich die deutsche Wirtschaft in einer Stagnation. Mittlerweile sind die größten deutschen Unternehmen aber nicht mehr so stark von der heimischen Konjunktur abhängig und erzielen einen Großteil ihrer Umsätze im Ausland. Anders sieht es bei den im MDAX gelisteten mittelgroßen Unternehmen aus. Der Verlust von 5,7% des MDAX im vergangenen Jahr spiegelt die schlechte Verfassung der deutschen Wirtschaft daher deutlich besser wider. Das vorzeitige Ende der Ampel-Regierung kam daher nicht überraschend. Aber auch die zukünftige Regierung wird es schwer haben, die strukturellen Probleme zu lösen und einen Aufschwung herbeizuführen. Konjunkturstabilisierende Maßnahmen sowie ein Stimmungsumschwung könnten den Abwärtstrend aber brechen.

Eine wichtige Unterstützung für die guten Aktienmärkte waren auch die zahlreichen Zinssenkungen der großen Notenbanken. In den USA senkte die Fed ihren Leitzins um insgesamt einen Prozentpunkt auf eine Spanne von 4,25-4,50%, während die Europäische Zentralbank den Leitzins sogar um 1,35-Prozentpunkte auf 3,15% senkte. Die Zinsen befinden sich damit aber weiterhin auf einem hohen Niveau, das die Wirtschaft belastet. In Europa ist daher erneut mit höheren Zinssenkungen zu rechnen als in den USA, weil die Konjunktur hier in einer deutlich schlechteren Verfassung ist. Zuletzt mussten die Erwartungen über zukünftige Zinssenkungen aber korrigiert werden, was sich auch an den Anleihemärkten widerspiegelte. Die Rendite zehnjähriger US-Staatsanleihen stieg daher trotz Leitzinssenkungen von 3,87% auf 4,59% an. Und auch in Deutschland erhöhte sich die Rendite von Staatsanleihen mit gleicher Laufzeit von 1,97% auf 2,39%.

Der Zinsunterschied zu den USA belastete auch den Euro, der gegenüber dem US-Dollar um 6,1% abwertete. Insbesondere nach der Präsidentschaftswahl in den USA kam es hier zu einer starken Abwertung. Auch gegenüber dem Britischen Pfund verlor der Euro 4,4%. Eine leichte Aufwertung von 1,1% erzielte die Gemeinschaftswährung allerdings gegenüber dem Schweizer Franken, notiert damit aber weiterhin mit 0,94 CHF deutlich unter der Parität. Die seit 2020 anhaltende Aufwertung gegenüber dem Japanischen Yen setzte sich mit 4,7% weiter fort, verlangsamte sich aber im Vergleich zu den Vorjahren. Die Kryptowährung Bitcoin konnte sich im vergangenen Jahr erneut mehr als verdoppeln und profitierte enorm von Trumps Wahlsieg.

Deutlich volatiler als die Aktienmärkte präsentierten sich die Rohstoffmärkte. Hier kam es insbesondere bei Industriemetallen zu hohen Schwankungen, die die Unsicherheit über eine nachhaltige Erholung der Weltwirtschaft widerspiegeln. Der Kupferpreis konnte in diesem Umfeld zwar um 4,2% zulegen, Eisenerz verbilligte sich dagegen deutlich um 24%. Der Ölpreis wurde dadurch auch belastet und verlor 5,2%. Ein ganz anderes Bild zeichnete der Goldpreis, der um 26,6% zulegte und im vergangenen Jahr mehrere neue Allzeithochs erzielen konnte.

Private Equity und Immobilien konnten sich nach einem schwachen Jahr 2023 nicht erholen. Trotz erster Zinssenkungen blieb der Aufschwung wie von uns erwartet aus. Auch wenn bei den Bewertungen mittlerweile der Boden erreicht sein könnte, überwiegen für uns weiterhin die Risiken und wir sehen von Investitionen in diesen Bereichen ab.

Ein gutes Aktienjahr geht zu Ende und wir blicken verhalten zuversichtlich auf das kommende Jahr. Dabei behalten wir die zahlreichen Unsicherheitsfaktoren aber weiterhin im Auge. Die Entwicklung der US-Wirtschaft unter dem neuen Präsidenten Donald Trump und ein damit verbundener möglicher erneuter Anstieg der Inflation und der Staatsverschuldung wird dabei das Hauptaugenmerk bleiben. Deregulierung ist sicherlich zu begrüßen und wird die Wirtschaft stimulieren ebenso wie die in Aussicht gestellten Steuersenkungen. Diese werden aber die Staatsverschuldung weiter ansteigen lassen und die angekündigten Strafzölle die Inflation wieder antreiben. Der seit Monaten beschriebene Drahtseilakt der Fed, in diesem Umfeld eine angemessene Geldpolitik zu betreiben, die alles im Gleichgewicht hält, bleibt mehr als nur herausfordernd. Im vergangenen Jahr ist der Fed dies jedoch sehr gut gelungen und die Inflation konnte deutlich gesenkt werden. Dennoch liegt die Teuerungsrate weiterhin klar über der Zielmarke von zwei Prozent und hält sich dort auch sehr hartnäckig. Die schon jetzt hohe Verschuldung der USA wird aller Wahrscheinlichkeit nach weiter ansteigen, wodurch auch die Renditen an den Anleihemärkten noch weiter anstiege. Dieses Umfeld wäre für Aktien nicht förderlich und könnte zu Korrekturen führen. Stark verschuldete Unternehmen würden dadurch besonders unter Druck geraten, weshalb wir im Anleihenbereich weiterhin keine zusätzlichen Risiken eingehen und einen großen Wert auf eine gute Bonität legen. In der Erwartung, dass die langfristigen Zinsen eher steigen als fallen werden, präferieren wir bei den Anleihen auch weiterhin kurze Laufzeiten.

Die von Trump angekündigten Zölle und ein damit drohender Handelskrieg stellen ein weiteres Risiko dar. Trotz der möglichen Stimulierungsversuche der US-Regierung gehen Handelskonflikte erfahrungsgemäß mit sinkenden Investitionen der Unternehmen einher. So lange das Ausmaß und die Auswirkungen der Zölle nicht absehbar sind, könnte die Unsicherheit darüber gegenüber anderen Stimuli überwiegen.

Besonders betroffen davon wären Europa und China. Die wirtschaftliche Verfassung beider Regionen ist bereits jetzt schon sehr schlecht und ein Aufschwung nicht in Sicht. Ohne unterstützende staatliche Maßnahmen wird es bis zu einer nachhaltigen Erholung der Wirtschaft noch lange dauern. Die unsichere politische Lage in Deutschland und Frankreich lässt leider nur wenig Spielraum für Optimismus.

Nicht zuletzt bleiben geopolitische Risiken ein Unsicherheitsfaktor. Auch hier könnte die bevorstehende Trump-Regierung die Karten neu mischen. Das Verhältnis zwischen China und den USA bleibt angespannt und eine mögliche Eskalation zwischen Taiwan und China ist nicht vom Tisch. Wie sich die USA mit dem neuen Präsidenten im Weißen Haus in dieser Situation verhalten würde, ist nicht absehbar und eine weniger entschlossene Unterstützung für Taiwan ist nicht unwahrscheinlich. Für eine positive Überraschung könnten allerdings die von dem zukünftigen Präsidenten Trump in Aussicht gestellten Friedensverhandlungen zwischen Russland und der Ukraine sorgen.

Vor diesem Hintergrund erwarten wir einen starken US-Dollar, der sich in Richtung Parität entwickeln könnte. Auch wenn der Bitcoin von Trumps Propaganda profitiert, sehen wir in diesem noch sehr abstrakten Umfeld von Investments weiterhin ab.

Die meisten dieser Faktoren sind aber nicht neu und es gibt auch Gründe für Optimismus. Unternehmen haben gezeigt, dass sie sich auf eine veränderte Welt schnell einstellen können und beispielsweise mit Künstlicher Intelligenz ganz neue Möglichkeiten für Wachstum haben. Wir sind davon überzeugt, dass sich diese Innovationskraft langfristig an der Börse auszahlen wird. Kurzfristig sind Rückschläge aber immer möglich und müssen mit einkalkuliert werden. Trotz der zum Teil sehr hohen Indexstände und Bewertungen ergeben sich aber weiterhin spannende Opportunitäten. Da die Kursentwicklung in den letzten Jahren überwiegend von wenigen großen US-Unternehmen getrieben wurde, sind auch die hohen Indexbewertungen auf diese Unternehmen zurückzuführen. In der Breite des US-Marktes aber auch außerhalb der USA sehen wir attraktive Aktien, die günstig bewertet sind und hohe Dividenden zahlen.

In diesen unsicheren Zeiten hat sich Gold als sicherer Hafen bewährt und bleibt für uns ein elementarer Baustein eines jeden Portfolios. Auch wenn erneute Kursgewinne wie im letzten Jahr unwahrscheinlich sind, führt die Beimischung des Edelmetalls zu einer breiteren Diversifikation und reduziert dadurch das Risiko. Nach zwei sehr erfolgreichen Börsenjahren in Folge rechnen wir für die kommenden Monate mit mehr Gegenwind. Im Laufe des Jahres sollte mehr Klarheit über den politischen Kurs Donald Trumps, das weitere Agieren der Notenbanken und der Gewinnentwicklung der Unternehmen die Aktienmärkte wieder stabilisieren. Wann genau es zu Korrekturen in 2025 kommen und wann dann wieder eine Erholung einsetzen wird ist jedoch nicht vorhersehbar. Aus diesem Grund agieren wir vorsichtig und mit größter Sorgfalt, um in diesen herausfordernden Zeiten Ihr Vermögen weiterhin erfolgreich zu verwalten.

Bei Fragen oder Anmerkungen zögern Sie nicht, uns direkt zu kontaktieren.

Ihre GAP Vermögensverwaltung

<< Zurück zur Übersicht Aktuelles

Rechtlicher Hinweis:

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.